O Banco Central (BC) promoveu uma série de ações, recentemente, para alcançar autonomia e, consequentemente, segurar a inflação e ajustar a política monetária.

Para a XP Investimentos, entretanto, credibilidade sobe de escada, mas desce de elevador, declarou a gestora.

Isso porque “autonomia é importante, mesmo para um BC crível”, disse. “Como discutimos em mais detalhes em artigo recente, a mudança tende a reforçar a credibilidade da política monetária, contribuindo para o controle da inflação em um cenário marcado por incertezas fiscais.”

A XP diz refletir sobre esse importante avanço institucional e se deparar com uma pergunta: “como podemos mensurar a credibilidade de um Banco Central? Seria possível observar tais mudanças de credibilidade por meio de movimentos no mercado?”

Banco Central

Ainda de acordo com a XP, o relatório Focus do Banco Central serve de instrumento para esse exercício. “Observando as expectativas de agentes de mercado em relação à dinâmica da taxa Selic e da inflação, podemos identificar quando a política monetária está sendo considerada crível em seu objetivo de controlar a inflação”, destacou.

E disse mais: “nossa análise indica que o banco tem mantido bons níveis de credibilidade, tornando menos custoso manter a estabilidade de preços. A autonomia formal do Banco Central contribuir para consolidar essa realidade a frente, pois sabemos que credibilidade hoje não é garantia de credibilidade no futuro. Especialmente em meio às constantes incertezas políticas e fiscais do país.”

O relatório é assinado pela economista Lisandra Barbero e pela analista de macroeconomia Rachel de Sá.

Pesquisa Focus: como o mercado projeta o futuro

De acordo com elas, com o intuito de auxiliar na condução de políticas macroeconômicas (especialmente nas de política monetária), o Banco Central do Brasil reúne em um relatório (Focus) as projeções de mercado para alguns dos principais indicadores da economia brasileira, incluindo PIB, Selic, inflação e câmbio.

O Focus é divulgado todas as semanas e compila projeções diárias para o ano corrente, e dois ou três anos subsequentes (dependendo da variável). Em política monetária é costume se referir aos anos subsequentes (a depender do período) como “horizonte relevante”, pois a política monetária em efeitos defasados na economia: uma mudança nos juros hoje tendem a demorar um tempo para fazer efeito sobre a atividade econômica e sobre a inflação.

Assim, as projeções de inflação de anos à frente são mais relevantes para a decisão de juros do que a do ano corrente, quando já não há muito o que fazer para influenciar a trajetória dos preços. Em suas comunicações oficiais o Banco Central indica que, no Brasil, uma mudança nos juros demora entre 1 a dois anos para fazer seu efeito máximo sobre a inflação.

A medida em que diferentes choques e riscos que se materializam na economia, como por exemplo um evento climático que eleva o preço dos alimentos, as projeções de inflação no curto prazo oscilam. É por isso que existem as bandas de tolerância em torno da meta de inflação. Mesmo que o Banco Central tenha mirado direitinho a meta lá atrás, um choque de última hora pode desviar um pouco a inflação do rumo, quando o BC já não tem mais tempo para reagir. No Brasil atualmente em 1,5p.p. para cima ou para baixo da meta da inflação determinada pelo Conselho Monetário Nacional.

“Alterações sucessivas nas projeções de inflação de médio/longo prazo, no entanto, tendem a sinalizar incertezas acima do usual ou a falta de confiança dos agentes de mercado na capacidade da autoridade monetária em trazer a inflação para a meta. Se um banco central tem um bom nível de credibilidade, espera-se, portanto, que as projeções de inflação para o médio/longo prazo permaneçam majoritariamente em torno da meta”, disseram.

Política monetária

Ainda de acordo com elas, em política monetária expectativas são importantes. Isso ocorre, pois, as próprias expectativas dos agentes econômicos são essenciais na definição do comportamento dos preços. Se um provedor de serviços, sendo uma manicure ou dona de um grande negócio, por exemplo, entende que a inflação será mais alta dali um mês ou dois, este muitas vezes optará por já agregar tal custo adicional em seu serviço. Acontecendo sucessivamente na economia, as expectativas correntes quanto ao patamar futuro da inflação acabam por contribuir para a determinação da inflação corrente.

“Deste modo, o Banco Central estará sempre atento às expectativas futuras de preços, de modo a balizar suas decisões de política monetária, a principal sendo a taxa Selic. No regime de metas para a inflação, como o existente no Brasil, a meta é a âncora das expectativas, contribuindo para que a inflação permaneça sob controle”, disseram.

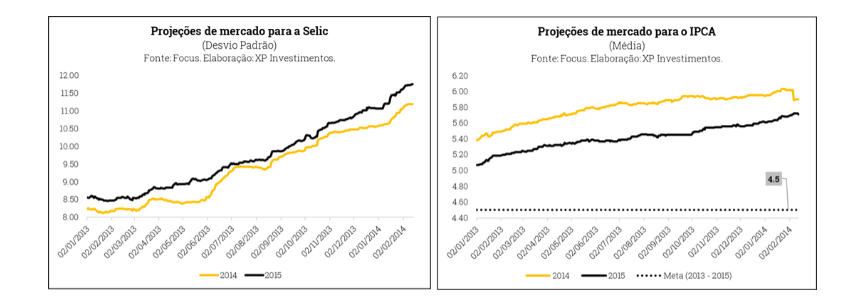

E acrescentaram: “tomemos o exemplo das projeções de mercado para a Selic e para o IPCA de 2014, 2015 coletadas entre 2013 e 2014.”

Em meio aos riscos fiscais elevados e às incertezas políticas que caracterizaram o período em questão, as projeções de mercado para a taxa Selic de 2014 começaram a ser elevadas já em meados de 2013.

Em resposta às projeções de Selic mais altas, as projeções de IPCA para os anos subsequentes deveriam reduzir gradualmente, uma vez que o efeito esperado para uma política monetária contracionista (por meio do aumento da taxa básica de juros) é a redução do produto da economia e, consequentemente, o arrefecimento da inflação.

No entanto, não foi isso o que ocorreu nesse período. Apesar das elevações das projeções para a Selic, as projeções para o IPCA também seguiram em trajetória de expansão. Ou seja, apesar de o BC estar subindo juros, os agentes de mercado pareciam não acreditar que seria o suficiente para trazer a inflação de volta à trajetória de metas.

Naquela oportunidade, provavelmente o BC viu-se na necessidade de elevar juros mais intensamente para trazer a inflação para a meta, pois não contou com a ajuda das expectativas ancoradas.

Em comparação, no cenário atual, também temos riscos fiscais e pressões inflacionárias de curto prazo. Entretanto, a dinâmica de expectativas de mercado tem permanecido bem-comportadas.

“Em meio às incertezas fiscais que têm acompanhado a discussão de mais uma rodada de auxílio emergencial, a projeção de mercado para a Selic deste e dos próximos anos tem se tornado marginalmente maior. Mas, diferentemente do que observamos nos anos entre 2013 e 2014, as elevações nas projeções de Selic não têm sido acompanhadas de elevações nas projeções de inflação para o médio/longo prazo”, ressaltaram.

“Ainda que as projeções para a taxa Selic tenham se tornado mais dispersas, as projeções para a inflação no horizonte relevante de política monetária continuam estáveis. Isso demonstra que, mesmo que agentes de mercado não necessariamente concordem sobre para qual patamar, ou em que velocidade, o Banco Central deva elevar a Selic, o ponto em comum entre todos é que a inflação retornará à meta no longo prazo – independente de qual seja a calibragem dos juros, frisaram.

Em outras palavras, o mercado acredita que o Banco Central será capaz de conduzir a inflação para a meta ao longo dos próximos anos. Tem-se, então, uma demonstração de credibilidade na autoridade monetária.

Não à toa, as projeções do mercado para a inflação no horizonte relevante oscilavam muito mais do que as projeções de inflação futura observadas hoje.

Expectativas

Conforme elas, expectativas são essenciais para a condução da política monetária e tornam-se ainda mais relevantes em momentos de incertezas fiscais. A credibilidade da autoridade monetária tem papel central na manutenção de tais expectativas ancoradas – ou seja, em linha com o objetivo esperado de controle da inflação.

“A formalização da autonomia do Banco Central favorece a dinâmica positiva observada no período recente, mesmo diante de uma autoridade monetária com já relevante credibilidade. Ao reduzir a probabilidade de que potenciais mudanças de rumo político possam interferir nas decisões de política monetária, a autonomia formal garante que essa credibilidade conquistada a duras penas não seja facilmente erodida pela potencial presença de um Presidente que não prese o controle da inflação”, destacaram.

E concluíram: “afinal, assim como a confiança, a credibilidade sobe de escada, mas cai de elevador.”

O post Banco Central: ‘credibilidade sobe de escada, mas desce de elevador’, diz XP apareceu primeiro em 1 Bilhão Educação Financeira.

→ Aproveite a temporada de Resultados Trimestrais para investir melhor.