O Banco do Brasil registrou no 1T20 um lucro líquido ajustado de R$ 3,4 bilhões (ROAE de 12,5%) com queda de 20% em relação aos R$ 4,2 bilhões do 1T19 (ROAE de 16,8%), explicado principalmente pelo reforço de provisão de R$ 2,0 bilhões, sendo de R$ 1,2 bilhão no segmento pessoa física, R$ 824 milhões no segmento pessoa jurídica e R$ 46 milhões no agronegócio.

No contexto da pandemia o BB suspendeu o guidance para 2020. Seguimos com recomendação de COMPRA e preço justo de R$ 47,00/ação que representa um potencial de alta de 69,1% em relação a cotação de R$ 27,80/ação, equivalente a um valor de mercado de R$ 79,7 bilhões. Este ano a ação BBAS3 registra queda de 46,6%.

Destaques

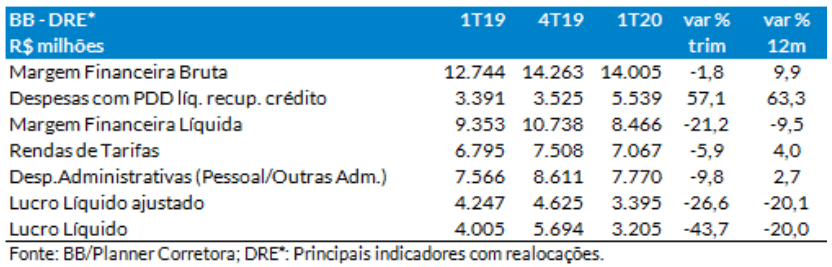

Na comparação anual a Margem Financeira Bruta cresceu 9,9% entre os trimestres comparáveis e somou R$ 14,0 bilhões. Já a Margem Financeira Líquida registrou queda de 9,5% para R$ 8,5 bilhões, reflexo do impacto direto da PDD que cresceu 63,3% e alcançou R$ 5,5 bilhões. Destaque para o crescimento de 4,0% das Rendas de Tarifas e o incremento abaixo da inflação das despesas administrativas para R$ 7,8 bilhões no 1T20.

O índice de eficiência em 12 meses atingiu 36,2% no 1T20, melhora de 90 bps em relação a 37,1% do 1T19; explicado pela geração de receitas e principalmente pelo controle de suas despesas administrativas e de pessoal.

Ao final do 1T20 a carteira de crédito do BB era de R$ 619,0 bilhões, com crescimento de 4,2% na comparação com o 1T19. A carteira de crédito negócios varejo cresceu 10,5% no mesmo período; pelo desempenho positivo do segmento PF com destaque para crédito consignado e dos negócios com clientes MPME com destaque para as operações de capital de giro. A carteira rural apresentou alta de 2,5% em 12 meses, com destaque para o investimento agropecuário que cresceu 23,9%.

O índice de inadimplência acima de 90 dias no 1T20 mostrou leve redução frente ao 4T19, de 3,3% para 3,2% em linha com a inadimplência do SFN. O banco manteve um índice de cobertura compatível com o perfil de risco da carteira, elevando de 196,1% no 4T19 para 200,1% em março de 2020.

O banco suspendeu as projeções corporativas para o ano de 2020 “em função do ambiente de alta volatilidade e de incerteza decorrentes da pandemia do novo coronavírus; que tem exigido atualizações frequentes de cenários e de premissas, dificultando a construção de estimativas acuradas”. Ressalte-se contudo que, as linhas de Margem Financeira Bruta, Rendas de Serviços e Despesas Administrativas, foram alcançadas.

Ao final de março de 2020, o índice de Basileia do banco era de 17,8% sendo de 13,9% o índice de capital nível I e de 9,98% de capital principal. A meta para janeiro de 2022 é manter no mínimo 11% de Índice de Capital Principal.

GUIDE INVESTIMENTOS: BRASIL (BBAS3) divulga resultado do 1T20

Com o atual cenário se mostrando desafiador para todo o sistema, o resultado do trimestre foi impactado pela antecipação prudencial que resultou no reforço de provisões em R$ 2,04 bilhões; sendo: R$ 1,17 bilhão no segmento pessoa física, R$ 824 milhões no segmento pessoa jurídica e R$ 46 milhões no agronegócio.

A geração de negócios do banco permaneceu forte, evidenciada pelo crescimento de 15,4% do resultado estrutural na comparação com o 1T19, que é composto pelo produto bancário e pelas despesas operacionais totais.

Entre os principais destaques estão:

• Lucro Líquido encerrou o trimestre com R$ 3.395 milhões, queda de 20,1% vs. 1T19;

• Sua PCLD Ampliada ficou em R$ 5.539, aumento de 63,3% vs. 1T19;

• As rendas de prestação de serviços cresceram R$ 271,9 milhões (4,0%) frente ao 1T19, resultado da especialização de sua rede e ampliação das soluções dos canais digitais;

• As receitas de Conta-Corrente aumentaram R$ 50,4 milhões (3,7%) no 1T20, reflexo da expansão da base de clientes no varejo e tarifas com prestação de serviços de integração a Compe/SPE;

• Em março de 2020, o índice de Basileia foi de 17,8% e o índice de capital nível I de 13,9%, sendo 9,98% de capital principal. Para 2022, a meta é manter o índice de capital próprio em pelo menos 11%;

• A carteira de crédito totalizou R$ 619,0 bilhões, alta de 4,2% na comparação com março/19 (+R$ 24,9 bilhões);

• A carteira de crédito negócios varejo cresceu 10,5% no mesmo período (+R$ 26,5 bilhões), fruto do desempenho positivo do segmento PF (+R$ 19,4 bilhões), com destaque para crédito consignado (+R$ 11,9 bilhões) e dos negócios com clientes MPME (+R$ 7,1 bilhões), com destaque para capital de giro (+R$ 6,3 bilhões);

• O banco manteve até R$ 100 bilhões para linhas de crédito voltadas para pessoas físicas (R$ 24 bilhões), empresas (R$ 48 bilhões), agronegócio (R$ 25 bilhões), além de suprimentos na área de saúde por prefeituras e governos (R$ 3 bilhões);

• Eles suspenderam as projeções corporativas para 2020.

Impacto: Marginalmente positivo. Os números vieram um pouco abaixo da expectativa do mercado. No entanto, o banco conseguiu apresentar alguns pontos positivos, mesmo durante o período desafiador para o setor.