Grandes oportunidades surgem na discordância do consenso. O dilema do risco e retorno, quanto mais afastado dos demais, maior sua chance de surpresas – seja elas positivas ou negativas. O óbvio, onde a maioria está, tem remuneração repartida proporcionalmente inferior aos que assumem o risco do diferente. Estamos em uma encruzilhada? É um ou outro? Não. Nos investimentos a diversificação permite que você tenha uma proporção em cada possibilidade. Logicamente, o “quanto?” depende de sua capacidade de risco, limites de volatilidade e tudo que envolva seu perfil de investidor.

A pauta destes últimos dias, o Rotation Trade e as escolhas dos investimentos sejam nacionais, internacionais ou ambos estão muito em virtude dos receios econômicos. Tivemos fortes estímulos monetários, os países ao redor do mundo seguem necessitando das contribuições dos estados e a indefinição do “até quando?” ou “até onde podemos suportar?” cresce. Por conta disso, com mais dinheiro em circulação, a inflação acendeu o alerta, aliando-se aos riscos com a forte movimentação dos juros norte-americanos.

A renda fixa segue como boa alternativa para o investidor, assim como a renda variável, mesmo com os ajustes que provavelmente vão impactar os mercados. Nesta linha, o ideal aqui é que você atente-se aos movimentos e adapte sua carteira para tal, diminuindo ou aumentando os pesos entres as oportunidades.

Neste último domingo (14), a secretária do Tesouro dos Estados Unidos, Janet Yellen, afirmou que enxerga risco pequeno para inflação no país, mas que se acontecer será administrável e temporário. “Os preços caíram muito no ano passado, com a pandemia, e devem aumentar no movimento de recuperação econômica, mas esse choque é passageiro”, comentou, em entrevista para a emissora ABC.

Ela falou que a chance de o país chegar a um estado de inflação descontrolada, como aconteceu nos anos 1970, é quase zero. “Nós temos uma expectativa de inflação bem ancorada, um Federal Reserve (Fed, o banco central americano) atuante e que já aprendeu a lidar com isso no passado”, destacou. “Vamos ficar monitorando a economia, e se a inflação acontecer, temos as ferramentas para corrigir o curso.”

E no Brasil?

Nesta semana, entre os dias 16 e 17 de março, teremos reunião do colegiado da diretoria do Banco Central, o COPOM, que deve decidir sobre os rumos da Selic em meio a uma crise que vai muito além do alerta da inflação, mas de uma crise econômica e sanitária. Decisão que será pautada em busca de normalizar as taxas reais e ajustadas em virtude dos riscos.

Segundo André Perfeito, economista-chefe da Necton, a projeção é que a Selic seja ajustada em 50 pontos, ou seja, de 2% para 2,50%. Contudo, o mais importante para o analista é a forma como o comunicado será divulgado. Se o Banco Central for muito alarmista com a situação atual de descontrole fiscal e problemas políticos diversos pode dar a entender que errou na manutenção da Selic em patamares baixos, descoordenando as expectativas e mantendo a curva longa de juros elevada.

Desde 2015 o conselho de política monetária não aplica medidas de endurecimento em suas sanções, tendo em vista o cenário favorável que se configurou para a redução dos juros. Essa conduta foi tomada pela necessidade de estimular a economia e pelo processo de queda na inflação, ao passo que a partir do governo de Michel Temer a percepção de risco em relação ao país diminuiu, contribuindo para redução do prêmio.

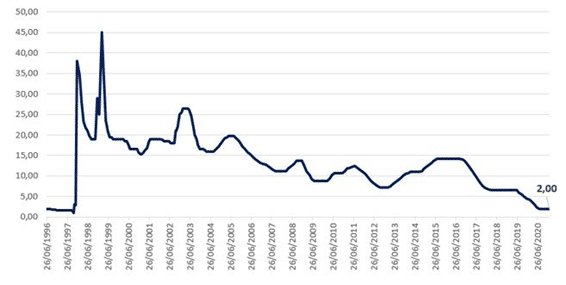

O afrouxamento monetário teve nova rodada e, mais abrupta no ano passado, devido ao avanço da COVID-19 fazendo com que os governos tomassem medidas de restrição social gerando fortes impactos na economia. Assim, 2020 que começou com a Selic em 4,5%, fechou o ano em 2,00%, uma das taxas mais baixas da série histórica.

Histórico da taxa Selic – 1996-2020

Na última reunião, o presidente do Banco Central, Roberto Campos Neto, se mostrou preocupado com o cenário fiscal do país. O andamento das reformas e os ruídos políticos contribuíram para que a taxa dos DI’s futuros subissem devido ao aumento do prêmio em relação ao Brasil, haja vista que o risco foi se elevando. Esse movimento fez com que a autoridade monetária tirasse o foward guidence para fazer a política monetária.

Desde então, o Brasil passou por um período turbulento fazendo com que mais variáveis influenciassem as expectativas em relação à política monetária. Os ruídos na política devido as sinalizações de intervenção em companhias públicas – casos como Banco do Brasil e Petrobras – fez com que o mercado ficasse incomodado com a possibilidade de a agenda liberal ser ofuscada. O incomodo do mercado também se vê presente com o atual governo cedendo ao populismo para fins eleitorais em 2022, junto com o fato recente do ex-presidente Lula se tornar elegível devido à decisão do ministro do STF Edson Fachin deu estimulo adicional para o temor ao populismo.

A inflação também é um fator que contribui para o cenário adverso. A inflação no intervalo de 12 meses chegou a 5,20% e foi de 0,86% em fevereiro, refletindo os preços dos combustíveis que recebem o impacto do ciclo das commodities e da desvalorização do real frente ao dólar e dos ajustes em educação. No entanto, preços de outras commodities também influenciaram fortemente o índice, principalmente no que tange os alimentos – outro facilitador para o aumento na variação dos preços.

Assim, tanto a inflação quanto os riscos fiscais, acabam por contribuir para que a perspectiva seja de elevação da Selic. Contudo, as altas nos juros tendem a ocorrer de forma gradual. A expectativa de crescimento negativo nos dois primeiros trimestres desse ano em meio ao avanço da COVID-19 e dos fechamentos de importantes cidades faz com que o hiato do produto continue elevado, colocando uma restrição para uma alta mais abrupta. Outro fator que dá espaço para que elevação mais gradual da taxa de juros, em torno de +0,25 p.p e +0,50 p.p, é a aprovação da PEC fiscal e do auxílio emergencial com gatilhos que impedem a corrosão do teto de gastos.

Boletim FOCUS

O relatório divulgado pelo Banco Central (15) – toda segunda feira – confirmou que a inflação acendeu o alerta. A projeção da inflação (IPCA) saltou para 4,60% no ano (vs 3,75% de meta), puxando também a expectativa para Selic (agora em 4,50%). De acordo com André perfeito, economista da Necton, a projeção da casa é de Selic em 5% até o fim do ano.

Segundo economista, outro item que mostra os desafios da economia brasileira em 2021 é a dinâmica do IGP-M. Na semana anterior a projeção mediana dos economistas era que o indicador da FGV fechasse 2021 em 8,98%, agora se espera nada menos que 11,02%. Para o PIB, os economistas cortaram as estimativas para a alta no fim do ano, com avanço projetado de 3,23% contra 3,26% na última semana e 3,43% há quatro semanas. Em relação ao dólar, as apostas foram elevadas para R$ 5,30, contra R$ 5,15 na semana anterior, a quarta alta consecutiva.

Projeções IPCA, PIB, Câmbio e Selic – 2021/2022

Ainda nesta segunda-feira (15), tivemos os dados do Índice de Atividade do Banco Central do Brasil, segundo André Perfeito, o IBC-Br surpreendeu e veio acima do projetado. A estimativa do economista era que em janeiro a atividade tivesse um avanço de 0,5%, contudo a variação foi o dobro disso, chegando a 1,04%. No trimestre, a variação é de 2,77%, mas em 12 meses ainda amarga queda de 4,04%. Estes números são um alento, mas mostram quanto ainda falta para avançar a economia do país. Um bom número desses na véspera do COPOM pode ajudar a criar o clima para a elevação da taxa básica, afirma o economista da Necton.

O racional para a Renda Fixa

Diante de todas as variações citadas acima, que tendem a movimentar a Selic, a renda fixa acaba tendo uma influência direta nos retornos para quem investe. Neste ponto, é importante se ater as diferentes estratégias dentro da modalidade:

Pré-fixados: são aqueles que apostam na “melhora” da economia, pois acreditam na queda dos juros e queda da inflação. Ou seja, se a Selic e/ou IPCA (inflação) cai; o título ganha. Por outro lado, se Selic e/ou IPCA (inflação) sobe; o título o título perde.

Pós-fixados: aposta na “piora” da economia, pois acreditam na alta dos juros e da inflação. Ou seja, se Selic e/ou IPCA cai: o título perde. Já se a Selic e/ou IPCA sobe; o título ganha.

Indexado à inflação (NTN-B, do Tesouro Nacional, por exemplo): considerado título híbrido, pois possui componentes pós-fixados (o índice de inflação) que ganha quando o IPCA sobe e, por outro lado, o componente pré-fixado (taxa contratada) que ganha quando a Selic cai.

Acendeu o alerta: Aceleração da inflação e desaceleração da atividade econômica ao mesmo tempo

O Diretor e economista-chefe do Bradesco, Fernando Honorato Barbosa avalia que a inflação no Brasil está sob choque enorme e que a preocupação com a alta dos preços já está na vida dos brasileiros e das empresas. Em entrevista ao Estadão, Honorato detalha as razões do problema, mas prevê que o componente da alta do dólar, ligado ao risco fiscal, tende a perder força daqui para frente com a aprovação da Proposta de Emenda Constitucional (PEC) do auxílio emergencial aprovada na semana passada, que prevê também contrapartidas de cortes de gastos. Abaixo algumas visões do economista referente as movimentos recentes na economia

O Brasil vive um cenário de conjuntura econômica muito difícil de aceleração da inflação e desaceleração da atividade econômica ao mesmo tempo. Mas por que isso está acontecendo?

O que ocorre com a inflação é produto de três fatores. De um lado teve uma enorme alta dos preços das commodities, da ordem de 30% em dólares. Isso não tem nada a ver com o Brasil. Está relacionado ao ambiente internacional. O segundo choque tem a ver com o câmbio. A nossa moeda também se desvalorizou mais ou menos 35% – 40%, o que se somou a essa pressão das commodities, que em reais subiram cerca de 70% desde junho do ano passado. O terceiro fenômeno tem a ver com o quanto esse choque encontrou a economia do Brasil, em particular, e o setor de bens superaquecido.

Quais as razões desse superaquecimento?

Tivemos todas as transferências do auxílio emergencial. Houve uma migração do consumo de serviços para bens. A economia bem ou mal estava majoritariamente aberta, entre agosto e dezembro, no Brasil todo. O choque das commodities e do câmbio, então, encontrou espaço para repasse desde o ano passado. O que nós vimos foi uma enorme surpresa da inflação, que três quartos delas praticamente correspondem a alimentos, combustíveis e energia elétrica. São os grupos que levaram a inflação para cima. A piora dos núcleos foi só um quarto da explicação. Me parece que a inflação está sob um choque enorme,

E daqui para frente o que esperar com a taxa de câmbio alta?

O câmbio responde também a três outros fatores. O ambiente global do que está acontecendo com as treasuries (títulos do Tesouro dos EUA), o que ocorre com o dólar no mundo. Há uma depreciação de todas as moedas emergentes recentemente que soma a esse quadro. Mas tem duas explicações muito relevantes associadas à desvalorização do câmbio, relacionadas às incertezas sobre o regime fiscal e ao próprio diferencial de juros que o Brasil tem com o resto do mundo. Se estivéssemos falando há uma semana, eu estaria muito preocupado porque vimos todas as iniciativas para tentar romper com o regime fiscal. Felizmente essas tentativas não prosperaram. Teve desidratação da PEC (do auxílio emergencial), mas não prosperou.

O que esperar?

O componente do câmbio ligado ao risco fiscal tende a perder força daqui para frente. Vai ter certa estabilização do câmbio vindo dessa fonte. Se o câmbio se estabiliza, consegue dissipar esse choque na inflação. A economia vai ter queda do PIB. A economia piorou e o desemprego não vai ceder. Não há nenhuma pressão relevante de salários, não tem demanda para sancionar uma inflação persistente. O que precisa é que o choque inicial se dissipe e, para isso, depende que o câmbio pare de se desvalorizar. À medida que a PEC foi aprovada, esse choque inicial tende a se dissipar. E, aí, sobra o diferencial de juros, e o BC vai começar a subir a Selic (para diminuí-lo).

O que pode tirar do trilho a economia?

A pandemia é o fator de maior risco do cenário econômico. Eu suponho que esses lockdowns mais as vacinações vão ser eficazes para permitir uma redução da curva de mortalidade e das internações. Não agora. Estou falando em abril, maio. Se a pandemia se intensificar, for mais longa, pode levar a mais decisões de política econômica, estender mais apoio fiscal, o câmbio se desvaloriza mais, porque o País não cresce e tem um mau humor com o Brasil. Esse é o risco número um. O risco número dois, que acho é muito baixo a essa altura, é justamente o de uma mudança deliberada de política econômica.

Fontes: Canal 1Bilhão, Estadão, Necton e Banco Central

Como podemos ajudar você?

Em nosso canal do Telegram você receberá as principais notícias que movimentam o mercado.

Na área O que comprar você acompanha diversas sugestões e atualizações.

Em nossas Assinaturas você pode conferir diversas recomendações, análises e conteúdos exclusivos.